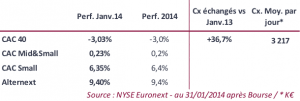

2014 commence mal pour les Larges Caps alors que les Small démarrent plus que bien. C’est le reflet des inquiétudes sur les pays émergents ainsi que sur les devises. Dès lors, les grands groupes sont plus exposés aux risques induits alors que les sociétés plus tournées sur leur marché domestique le sont moins. Ainsi, le CAC 40 est dans le rouge en janvier pour la 1ère fois depuis janvier 2010. Néanmoins, il faut noter que les investisseurs sont de retour avec des volumes, cette fois-ci, en forte hausse sur l’indice phare de la place parisienne. Les capitaux échangés quotidiennement ont ainsi cru de 36,7% par rapport à janvier 2013 et de 23,4% par rapport à janvier 2012. C’est un signal plutôt positif, s’il se confirme, car cela reflète un vrai retour d’appétit pour les actions.

Autre point à mettre en avant, un sentiment plus contrasté que fin 2013 de la part des investisseurs. Ils semblent plus prudents et mettent en avant que 2014 sera une année où le stock-picking sera clé. Enfin, on revient à la micro-économie, les aspects macro-économiques semblant plus rassurants ou moins compliqués notamment sur la zone Europe, qui était le gros point d’interrogation début 2013.

Performances des indices

Source : GreenSome Finance – NYSE Euronext

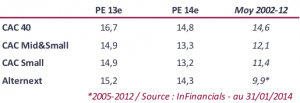

Valorisation :

Comme nous l’avons dit lors de notre point annuel, laissons de côté 2013 et regardons 2014. Le marché nous semble déjà valorisé et cela pour l’ensemble des typologies de capitalisations.

Le phénomène « peut-être » de sur-anticipation constaté en 2013 donne moins de marge de manœuvre d’un point de vue « pricing ». La poursuite de la correction de janvier n’est donc pas à exclure et la vague de publications attendue en février sera scrutée de près. Les entreprises vont devoir donner de la matière pour que le marché justifie son niveau de prix actuel.

Valorisation des indices

Consensus :

On a observé un net ajustement à la baisse pour les résultats 2013 alors que l’on demeure sur des anticipations 2014 particulièrement optimistes. Cela est-il justifié ? Nous dirons que oui si les entreprises ont amorcé fin 2013 les investissements nécessaires pour aller trouver la croissance. Cependant, les données de marché, quant à la croissance attendue, permettent difficilement de justifier un tel optimisme. Il va donc sans dire que nous observerons certainement pour 2014 des révisions en baisse et les publications de février pourraient en être le premier déclencheur. Néanmoins, l’effet de base devient de plus en plus favorable, surtout à court terme pour les entreprises domestiques, donc croire en une croissance des résultats nets cette année n’a rien d’absurde, le terrain étant moins friable.

Estimations de variation des BPA

Conclusion :

Cette année, les investisseurs vont devoir regarder de beaucoup plus près les entreprises et moins raisonner par secteurs du fait des risques sur les devises et des incertitudes sur la capacité de croissance des pays émergents, même si ces derniers seront nettement dans le vert. A cela s’ajoute l’Oncle Sam qui voit son économie repartir et si la reprise se fait dans la durée, elle pourrait se diffuser au reste du monde.

Le leitmotiv de 2014 sera, selon nous, le stock-picking et les investisseurs chercheront les sociétés qui montrent des signes concrets d’investissements. A cela s’ajoutera probablement une thématique autour des rapprochements d’entreprises justement pour trouver de la croissance. Donc, tout semble plus sain surtout pour l’Europe même si cette dernière ne fera pas de miracle et que les entreprises auront de plus en plus de mal à justifier de mauvaises performances du fait de risques systémiques. Les gagnantes seront donc celles qui investissent ou qui achètent. Pour les marchés, ne nous attendons pas à une performance à l’égale de 2014 mais, sauf gros dérapage des émergents et des devises, ils devraient tenir leurs niveaux et même légèrement progresser. Ainsi, toute phase de poursuite de la baisse sera une opportunité pour se positionner tout en étant sélectif.

Concernant les Small Caps, la voie semble toute tracée si l’on raisonne « bêtement ». En effet, 1/ elles adressent essentiellement leur marché donc sont peu exposées aux émergents et au risque devise, 2/ l’arrivée du PEA-PME peut servir de soutien avec des flux nouveaux de capitaux, 3/ le marché faisant moins peur, on pourrait voir arriver de « nouvelles têtes » ce qui est toujours positif. Nous sommes donc optimistes sur le segment qui, sauf effondrement des marchés, fera mieux que les Larges, et pour qui le stock-picking devra être encore plus le mot d’ordre.