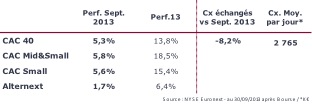

Après le rush de juillet et août qui a vu les indices progresser en moyenne de plus de 5%, sauf pour Alternext +2,4%, le mois de septembre a confirmé cette tendance avec toujours Alternext à la traine. Le CAC 40 est même revenu tutoyer les niveaux pré-subprime de 2008 à plus de 4 200 points avant d’opérer une légère correction. Ainsi, à fin septembre les anticipations d’évolution de l’indice majeur de la place de Paris ont été dépassées : début 2013 on parlait d’une hausse proche des 10% sur l’année. Seuls les plus optimistes, qui voyaient une progression de l’ordre de 15%, pouvaient être satisfaits mais ils étaient une minorité. Néanmoins, attention l’année n’est pas finie.

Performances des indices

Source : GreenSome Finance – NYSE Euronext

La bonne performance des indices s’est faite malgré une nette progression des rendements obligataires ce qui peut traduire un retour de la confiance dans l’économie associé à des rendements sur les actions qui demeurent bien meilleurs que sur les obligations d’Etats « sécurisants ». Une forme de compromis semble se mettre en place, à savoir qu’il est peut-être temps de rejouer l’Europe. Les marchés « ont toujours un temps d’avance », comme on aime à le dire, ils jouent certainement l’officialisation de la sortie de la crise du vieux continent. Cette sortie on ne la perçoit pas concrètement au quotidien mais les marchés semblent l’avoir déjà intégrée. Ainsi depuis un plus bas en juin 2012, le CAC 40 a repris plus de 40% tout comme le CAC Mid&Small tandis que le CAC Small n’a repris « que 29% ».

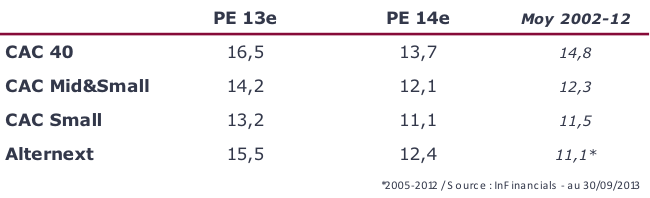

Au niveau des valorisations, la hausse des indices induit une hausse des valorisations, les estimations de résultats des entreprises n’ayant quasiment pas bougé depuis cet été.

Nous sommes désormais sur des niveaux historiquement hauts depuis 2002, peut-être un signal qui peut amener à la prudence sauf si l’on décide de jouer 2014 ce que semble faire le marché.

Valorisation des indices

Source : InFinancials

En ce qui concerne le consensus, nous avions été surpris par la hausse des estimations de résultats pour 2013 sur le CAC 40. Ces évolutions semblent confirmées en septembre au regard des faibles écarts constatés par rapport à fin août. Les ajustements à la baisse sur les petites et moyennes valeurs se poursuivent mais de manière moins marquée qu’au cours des mois de juillet et d’août. Concernant Alternext, on note une forte hausse de plus de 10 points vs -11 points cet été. Au regard du faible suivi opéré sur ce marché, cela explique cette volatilité.

On peut noter pour les Large Caps un certain optimisme. L’exposition des Smalls au marché domestique explique certainement la plus grande prudence affichée pour 2013. Pour le moment on reste sur les mêmes tendances pour 2014 mais il faudra attendre quelques temps avant de voir les analystes ajuster leurs prévisions.

Estimations de variation des BPA

Source : InFinancials

Pour conclure, le marché action semble aller mieux si on exclut la notion des volumes échangés quotidiennement qui poursuivent leur recul avec une baisse à 1 chiffre alors que l’an dernier avait déjà été une « annus horribilis » avec des baisses à deux chiffres. La hausse se fait mais sans entrain particulier. Il y a donc toujours une forme d’attentisme. Est-ce une tendance de fond ou cela augure d’un retour futur des capitaux sur le marché lorsque tout le monde sera rassuré ? Quoiqu’il en soit, selon nous et au regard du « pricing » du marché français, la hausse des indices semble avoir atteint son plafond cette année. Par ailleurs, comme nous avons pu le constater par le passé, dans cette configuration de hausse les Small Caps conservent leur statut de support de surperformance. Cet élément est probablement de bon augure avec l’arrivée du PEA-PME qui devrait apporter un complément significatif de liquidité pour les Smalls & Mids. En revanche, il manque toujours du sang neuf avec de nouvelles introductions, preuve, s’il en est, que les marchés dans le contexte actuel sont toujours perçus comme un épouvantail.